Likviditeten på kryptomarkedet tørker opp: Tilbudsubalansen mellom Bitcoin og Ethereum intensiveres igjen

CryptoQuant-analytikere advarer om en økende ubalanse i tilbudet mellom Bitcoin (BTC) og Ethereum (ETH), som igjen når kritiske nivåer - i likhet med da BTC handlet over $ 100,000. Ifølge deres data er likviditeten for kjøpere i ferd med å ta slutt, og de gjenværende midlene sirkulerer ganske enkelt i markedet uten ny kapitalinnstrømning. Uten nye investeringer har denne ubalansen historisk sett bare blitt korrigert av fallende priser, og den nåværende situasjonen gjentar dette mønsteret.

På bakgrunn av dette gjennomgår kryptomarkedet en betydelig korreksjon i desember 2025. I midten av desember har Bitcoin falt til under 86 000-88 000 dollar, og Ethereum til rundt 2 800-2 900 dollar, med massive likvidasjoner til en verdi av hundrevis av millioner dollar. Den totale markedsverdien svinger rundt 2,9-3 billioner dollar, og det er tegn på tynn likviditet: Handelsvolumene synker, og dybden i ordrebøkene på børsene er fortsatt svak etter høstens krakk.

Ytterligere faktorer som presser likviditeten i kryptomarkedet

Bitcoin handles for rundt 86 000-88 000 dollar, mens Ethereum ligger i nærheten av 2 800-2 850 dollar. Disse faktorene henger sammen og forsterker hverandre.

Utstrømning fra ETF-er

Spot-ETF-er for Bitcoin og Ethereum har opplevd betydelig nettoutstrømning i fjerde kvartal 2025, noe som har bidratt til redusert tilførsel av ny institusjonell kapital.

- Bitcoin-ETF-er: Utstrømmingen har vært stor, med flere uker med innløsninger på til sammen flere milliarder dollar (f.eks. hadde BlackRocks IBIT alene over 2,7 milliarder dollar i innløsninger over flere uker). Daglige tall inkluderer hundrevis av millioner på toppdager, for eksempel 277-357 millioner dollar i midten av desember. Samlet sett har utstrømningen i 4. kvartal nådd flere milliarder, knyttet til gevinsttaking, de-risking og basishandel i forbindelse med posisjonering ved årsskiftet.

- Ethereum ETF-er: Situasjonen er mer uttalt, med flere dager på rad med utstrømning, inkludert hele 224 millioner dollar den 16. desember (hovedsakelig fra BlackRocks ETHA på ~221 millioner dollar). I 4. kvartal har det vært vedvarende innløsninger i milliardklassen, noe som signaliserer redusert institusjonell entusiasme og kapitalrotasjon bort fra ETH.

Disse utstrømmene indikerer avtagende risikoappetitt blant institusjonene, noe som direkte reduserer spotlikviditeten og forsterker presset nedover under korreksjoner.

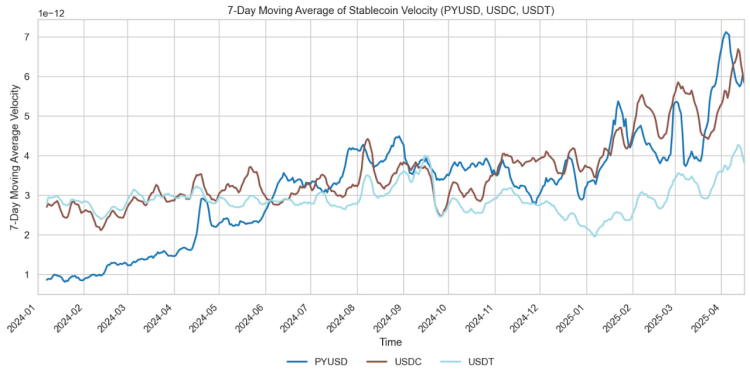

Synkende Stablecoin-aktivitet og makroøkonomisk usikkerhet

Stablecoin-aktiviteten - et viktig mål på ny fiat-tilstrømning til krypto - har svekket seg:

- Den totale markedsverdien for stablecoin ligger på rundt 309-310 milliarder dollar, noe som er rekordhøyt, men med avtagende vekst og noen månedlige fall tidligere i år. Tilstrømmingen til børser har falt betydelig (f.eks. ned 50% fra toppnivåene), og overføringsvolumene har falt og vist negative nettostrømmer i de siste periodene.

- Dette gjenspeiler mangel på ny kapital: Investorer parkerer i stablecoins eller trekker seg ut til fiat på grunn av forsiktighet.

Makrofaktorer forsterker dette:

- Etter rentekuttet i desember (til 3,50-3,75%) er det fortsatt usikkerhet rundt inflasjon og sysselsetting, noe som fører til "risk-off" -stemning til tross for at rentekutt vanligvis er positivt for aktiva som krypto.

- Høy sannsynlighet for en renteøkning i desember kan føre til at yen carry-trades (lån i JPY for å investere i risikoaktiva) avvikles, noe som styrker yen og dollar og samtidig utløser likvidasjoner - på samme måte som ved tidligere renteøkninger (fall i BTC på 20-30%).

Samlet sett driver makrousikkerheten kapital mot tryggere aktiva, noe som reduserer kryptolikviditeten.

Akkumulering av institusjonelle innehavere og redusert handelslikviditet

Et langsiktig positivt signal, men kortsiktig likviditetsbrems:

- Reservene har nådd et flerårig eller historisk lavt nivå (f.eks. rundt 8-14% av tilbudet, det laveste siden 2016 ifølge data fra CryptoQuant og Glassnode). Dette er drevet av massiv staking (over 29-30% av ETH stakes), overgang til L2-løsninger, restaking og hval/institusjonell akkumulering (hundretusener av ETH trukket ut).

- Lavere tilgjengelig tilbud for handel gjør markedet "tynt" - mindre volumer gir større prissvingninger. Det reduserer salgspresset på lang sikt (positivt for tilbudssjokk ved etterspørselsgjenoppretting), men øker volatiliteten på nedsiden under panikk.

Oppsummert utgjør disse elementene en ond sirkel: Mangel på ny likviditet (fra ETF-er og stablecoins) + makropress + "låst" tilbud fra innehavere = langvarig konsolidering eller dypere korreksjon. Uten fornyet innstrømning (f.eks. ETF-reverseringer eller tydeligere sentralbanksignaler) vil sårbarheten vedvare. Langsiktige, lave valutareserver er fortsatt en bullish indikator for potensiell oppside ved oppgang i etterspørselen.

5% innskuddsbonus opp til 100 perler

0 % gebyrer på innskudd og uttak.

11 % innskuddsbonus + FreeSpin

10 % EKSTRA INNSKUDDSBONUS + 2 GRATISSPINN PÅ HJUL

Gratis case og 100 % velkomstbonus

5 gratis saker, daglig gratis og bonus

3 gratiskasser og en bonus på 5 % på alle kontantinnskudd.

+5 % til innskudd

Kommentarer